Wat men beweert:

Het terugkopen van eigen aandelen door beursgenoteerde bedrijven zorg dat de beurskoersen goed presteren. Dat is goed voor de economie. Dit doen de bedrijven voor mensen hebben geld in het bedrijf gestoken. En eigenlijk koopt het bedrijf terug wat eigenlijk al van hen is.

Wat men beweert:

Het terugkopen van eigen aandelen door beursgenoteerde bedrijven zorg dat de beurskoersen goed presteren. Dat is goed voor de economie. Dit doen de bedrijven voor mensen hebben geld in het bedrijf gestoken. En eigenlijk koopt het bedrijf terug wat eigenlijk al van hen is.

In het kort:

Het terugkopen van aandelen is geld uitdelen aan je aandeelhouders, in plaats van het te bewaren voor magere jaren (zoals tijdens een corona uitbraak). Ooit was er een tijd dat aandeelhouders sterk betrokken waren bij een bedrijf, tegenwoordig zijn ze van alle betrokkenen degenen die het makkelijkst de boel verkopen. Hun blik gaat vaak niet verder dan een paar maanden vooruit, gedreven door de concurrentie om op de beurs het hoogste rendement te scoren. Resultaat: de aandeelhouder vangt de winst, de CEO krijgt een mooie bonus en de investering in de werkelijke economie blijft achterwege.

De aandeelhouder is vaker korte termijn denker

Het meest extreme voorbeeld van de korte-termijn aandeelhouder vind je bij de flitshandelaren op de beurs. Een flitshandelaar verdient geld met de minieme verschillen tussen aan- en verkoopprijzen van beleggingsproducten. Die transacties leveren per stuk maar een paar cent op, maar omdat ze zo snel werken – een paar transacties per milliseconde – lopen de inkomsten toch mooi op. En dat geldt zeker als er veel handel is op de beurs, zoals tijdens de corona crisis.

Van dit extreme voorbeeld leren we dat aandelen meer en meer gezien worden als een financieel instrument om rijk te worden. En dat zie je ook terug in de wijze waarop in aandelen wordt gehandeld, de volgende cijfers hebben betrekking op de Amerikaanse situatie. In de jaren ‘50 van de vorige eeuw werd er jaarlijks zo’n 15% van de aandelen verhandeld, tegen het eind van de jaren ‘90 was dat al opgelopen tot 100% (gemiddeld elk aandeel per jaar) en in 2005 was het al 150% om in 2011 op te lopen tot rond de 250%.

Terugkopen van aandelen is het beschadigen van de reële economie

Volgens de vooraanstaande econoom Mariana Mazzucato is het terugkopen van aandelen het toppunt van niet productieve investering: je investeert geen geld in het bedrijf om bijvoorbeeld nieuwe machines of betere technologie te ontwikkelen. De terugkoop van aandelen resulteert in een hogere koers: een hoger bedrag per aandeel. Dit is een verhouding die vaak bepalend is voor het mate van succes van een bedrijf. Vaak is daar ook de bonus van het management aan gerelateerd: zij ontvangen dus een hogere bonus.

Je zou verwachten dat de aandeelhouder hier minder enthousiast over zijn. Immers, door de aandelen terugkoop kan het bedrijf minder investeren in productiemiddelen of marketing. Maar dan blijkt dit ook een mooie manier om dividendbelasting te omzeilen: door de terugkoop van aandelen verhoog het bedrijf de waarde van de (overgebleven) aandelen zonder extra dividend uit te keren. En zo vist de belastingdienst dus achter het net.

Om hoeveel geld gaat het eigenlijk?

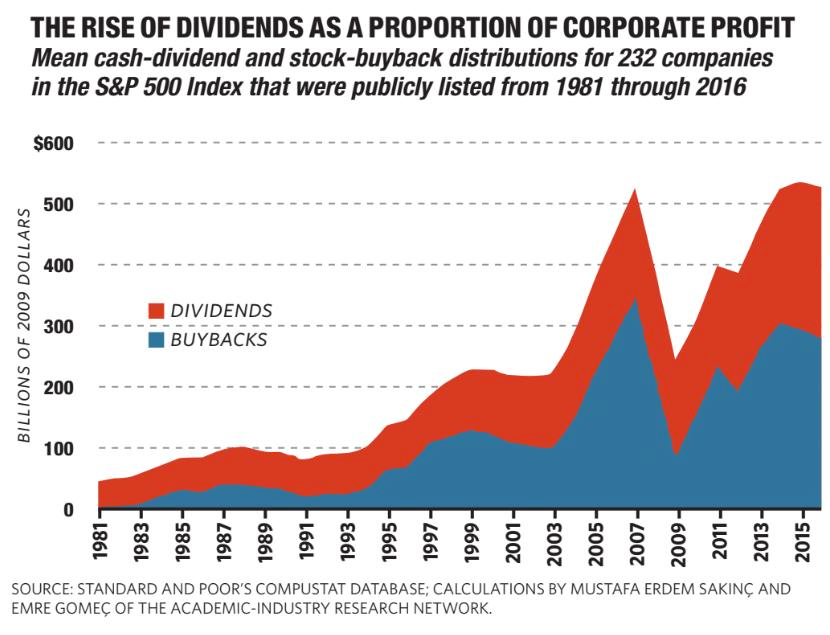

De omvang van al deze transacties van het terugkopen van aandelen is enorm! In een onderzoek dat Mazzucato in haar boek “The Value of Everything” beschrijft, blijkt dat tussen 2003 en 2014 maar liefst 449 van de 500 bedrijven aan de Amerikaanse beurs (S&P 500 index) aandelen terug hebben gekocht. Het is dus een breed toegepaste werkwijze. Het totale bedrag van de transacties is bij benadering 2,4 biljoen (duizendmiljard) dollar. Dat was ruim 50% van de winsten van deze bedrijven. Daarnaast keerden ze ook nog een keer dividend uit (bijna 40%) en uiteindelijk bleef er zo’n 10% van de winst over om te investeren in de bedrijven zelf.

En dat was tot 2014… hoe zit het dan nu? Het wordt alleen maar meer. In 2018 kochten de bedrijven aan de S&P 500 Index voor een bedrag van $806 miljard aandelen terug. En dat is weer $200 miljard meer dan in het record jaar 2017.

Waar zit het echte probleem?

Het terugkopen van aandelen brengt schade toe aan de reële economie en vertekent de eigenlijke waarde van aandelen van bedrijven. Het echte probleem is de onderliggende aanname dat we ook wel “de financialisering van de economie” noemen. We denken dan dat de financiële waarde (euro’s of dollars) gelijkgeschakeld aan een bredere economische waarde (te omschrijven als: waardevol voor de samenleving). Door deze verwarring lijkt het niet meer uit te of de aandelenkoers wordt opgehoogd door een manipulatieve terugkoop van aandelen of door een betere productie, nieuwe klanten of innovatief product. Daarmee is het middel (vreemd vermogen voor een onderneming) uiteindelijk het doel geworden (handel in verwachte winst op deelnamebewijzen). De belangrijkst doelstelling van ondernemingen is dan slechts het verhogen van winst op de korte termijn en dit zie je dus terug in aandeelhouderswaarde en bonussen.

Het wordt nog gekker als je bedenkt dat een aantal bedrijven voor een hoger bedrag aandelen terugkoopt dan dat het winst maakt. Lees die zin misschien nog een keer. Daarvoor moeten bedrijven dus geld lenen. Zo kocht het Amerikaanse Hewlett-Packard een aantal jaar terug voor 73 miljard dollar aandelen terug in een periode dat ze 41 miljard dollar winst maakte. Dit leidt tot een situatie die voor aandeelhouders met een lange termijnvisie eigenlijk niet aantrekkelijk zou moeten zijn. Maar aandeelhouders kijken naar de mooie rendementen op de korte termijn. Juist in de periodes van groei blijkt het percentage aan geleend geld toe te nemen.

Beleid moet gericht worden op het duurder maken van korte termijn aandelenhandel en het terugkopen van aandelen zou niet beschikbaar moeten zijn als instrument voor beursgenoteerde ondernemingen, hooguit in uitzonderlijke situatie.